回顾往期文章:

有些雷,只有看懂资产负债表才能排掉

这些年,我们见过太多的财务骗局还有业绩爆雷。爆雷原因五花八门,比如商誉爆雷,这个我们很容易规避,只要不买那些商誉很高的,而且业绩很差的公司,大概率就能规避掉了。

但是有些套路就不容易识别了,光看利润表是看不出来问题的,因为利润表体现的是过往业绩。你现在买入一家业绩看上去还不错的企业,未来就一定像我们上节课所讲的,涨幅和增速相仿吗?不一定的。

一家企业的发展,可能是健康的、可持续的发展;也可能是饮鸩止渴、拔苗助长式的发展;也可能是宏观经济增速放缓,或自身经营出现问题时,管理层通过及时调整战略,取得良好效果的一种发展。

以上这些问题,我们都可以从资产负债表中的一些重要指标中去寻找答案。

先从整体了解资产负债表

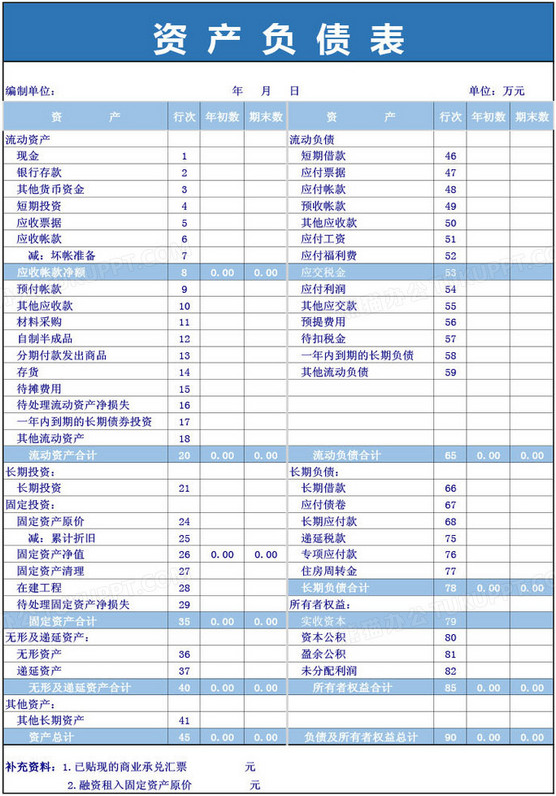

下面这张图,是比较典型的资产负债表。大家一看这张图就会发现,资产负债表果然比利润表复杂的多,各指标多达80、90项。如果大家是第一次看资产负债表,恐怕是要晕掉。但是别急,如果你按照我们梳理的方法去看这张表,理解起来会变得非常容易。

首先,我们看这张表整体上有什么规律。资产负债表,从左到右看,左边是资产,右边是负债;从上到下看,上面的流动性强,下面的流动性差。

左资产、右负债倒是好理解了,那什么是流动性呢?流动性可以理解成企业的短期变现能力。

比如我现在缺钱了,急需用钱,咋办?啥东西短期变现能力最强,肯定是现金啊。那我手里没现金咋办,去银行取钱啊。银行卡里的钱也不够了,我就把银行理财取出来,或手头的股票、基金卖掉。如果还不够,可能就要变卖房产了。

所以大家看资产负债表,先是流动资产的现金、存款、金融资产,后是固定资产的厂房、工程之类的。顺序和我们上面说的一模一样。负债也是同理。这么一梳理之后,大家回头再看资产负债表,是不是就清晰的多了?

然后搞清楚里面的重要项

这么多的指标项,哪些指标比较重要呢?我个人比较看重应收账款这个指标。有人可能会问:为啥?商誉不重要吗,存货不重要吗?

商誉、存货也重要,但在目前这个经济形势下,我认为应收账款更重要一些,它能更早的发现一些隐患。当然,代价就是,它也更隐蔽,不容易被投资者所发现。

为什么这么说,因为商誉是显而易见的,它只有在企业并购的时候才能形成,15年是企业并购潮,等到三年后的业绩兑现期,也就是18年,很多企业因为盈利不达预期而爆雷。所以18年是商誉爆雷的高峰,19年缓和了一些,现在也就是2020年商誉爆雷的问题已经好多了,所以不再是主要矛盾。

存货也是显而易见的,存货高的几个行业,多为夕阳行业,什么钢铁啊、纺织服饰等等,钢铁是典型的产能过剩行业,纺织服饰行业我们经常听到某服装品牌因为卖不出去货,最后衣服都烂在库存里,所以这种增速明显放缓的夕阳行业,我们投资他们的意义不是很大,因此也不是主要矛盾。

而应收账款,相对来说就隐蔽的多。应收账款顾名思义,应该收回来的钱。应收账款多,是谁欠了公司的钱?是什么原因欠钱?还能不能还的上?如果还不上,怎么计算这部分损失?你看,这么多的问题和需要研究的点,这就是应收账款隐蔽且复杂的原因。

一家企业如果应收账款越来越多,多到它的新增占了当年营业收入的很高比例,就会出现一些问题。说白了就是,我一年卖出去100,有多少没有收回来。这个比例越高,对企业越不利;应收账款的账龄越长,钱收不回来的概率就越大。

所以,我们光看利润表是看不出这些问题的,还傻傻的以为企业的营收、净利润都保持中高速的增长呢。但实际上有一些卖出去的货,钱压根就没有收回来,这不就是虚假繁荣吗?

既然应收账款这么重要,我们应该怎么使用这项指标呢?

很多公司业绩下滑,是从钱收不回来开始的

上节课我们讲过,业绩增长越稳定的公司,它的估值也越稳定,长期的股价表现也呈斜率向上的走势,而且长期涨幅和长期业绩的倍数相仿。但是大家一定要记住这个前提,就是——这家公司连续正增长。

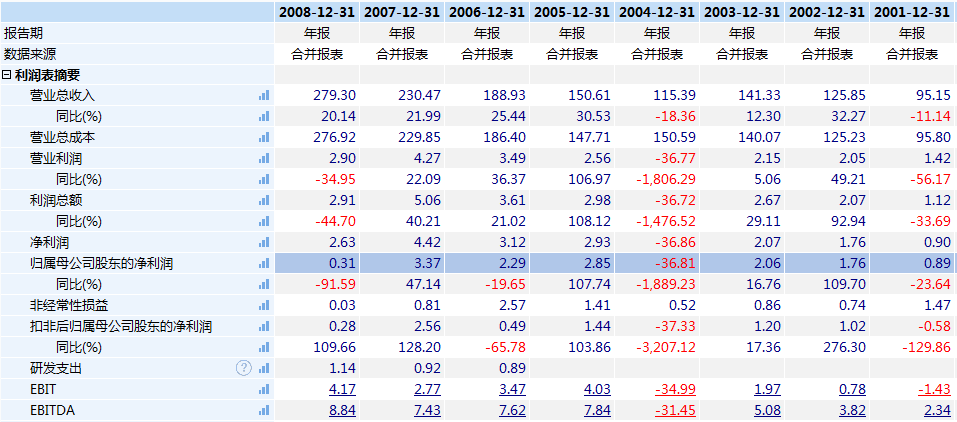

买入一家正在赚钱的公司,和通过投资这家企业而赚钱并不能划等号,因为公司的业绩会变脸。“业绩变脸”我想大家并不陌生吧?那业绩变脸的原因有可能是什么呢?我们来看一个非常经典的案例:四川长虹。

四川长虹是一家知名度很高的公司,业绩最好的时候是在上世纪90年代。94年的时候,归母净利润为7亿,到了97年归母净利润飙升到28亿,利润翻了4倍,如果按我们上节课讲的,它的股价是不是要翻4倍?大家可以自行验证。

但是后面长虹的业绩就不行了,1998年——2001年,归母净利润连续负增长,股价也从1998年的高点一路下滑(下跌开始的节点与业绩下滑的节点非常吻合)。后来,长虹在2004年更是出现了巨大的亏损,这是长虹自打上市以来的首次亏损。

很多公司股价开始下跌,是从归母净利润同比增速下滑开始的,等你看到归母净利润同比为负,乃至归母净利润为负的时候,股票已经跌很多了。这种关系就像是加速度和速度的关系一样,最聪明的、敏锐的资金,从加速度下滑就开始撤出了。

归母净利润增速一旦出现拐点,就需要小心了,归母净利润如果同比为负,你再跑就有点晚了。长虹2004年为啥出现巨大亏损?其实就是应收账款出现了问题。如果我们仔细研究长虹的资产负债表的话,98年之前都可以在高位逃掉。

98年,长虹的归母净利润同比为负,这是历史上首次,刚才已经提到。但是98年年报出来是什么时候?是99年一季度了,这时候股价已经跌了很多。但如果我们注意到长虹在97年的应收账款大幅增长,并去查明原因的话,你完全可以在98年一季度的时候逃掉后面的下跌。

可见应收账款,比归母净利润更领先一些。这是因为应收账款一旦收不回来,会从净利润中计提。97年形成的应收账款,98年收不回来的话,就需要计提一部分(一般会计准则对1年以上的计提5%坏账)。

所以当应收账款特别高,而且账龄越来越长的时候,后期爆雷的风险就会越来越大。这个案例,我们完全可以在97年年报出炉的时候就开始关注,见到苗头不对就抛掉,而规避了后期的大幅下跌。

应收账款不仅可以用来排雷,还可以找到好机会

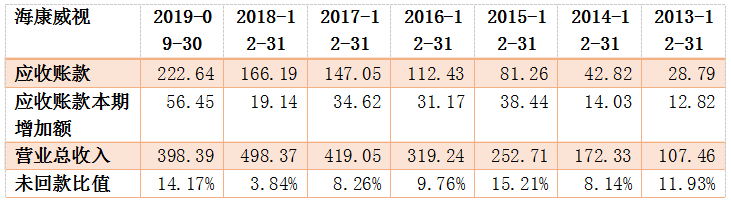

下面这个案例,是海康威视13年-19年Q3的应收账款情况。通过这张表可以看出,海康在2015年未回款比值有较大的提升,但是到了2016年这项指标再次回到了10%以下。大家要知道,一家公司的未回款比值在10%以下,说明公司的回款能力很强,这意味着一年的销售收入中,只有不到10%的钱没收回来,而且只是暂时没收回来而已(时间越长收回来的可能性越低)。

16年大幅好转,这个时候大家就要去看,16年为什么好转?更严谨一点的话,还应该知道15年为什么大幅增加,19年增加和15年相比有什么相似之处。这里我们篇幅原因直接截图展示给大家,回头大家可以自行查找更多的资料、证据进行佐证。另外企业的财报数据,如果交易软件里面找不到的话,可以到巨潮资讯免费下载。年报下载好之后,Ctrl+F输入关键字就可以快速查找了。

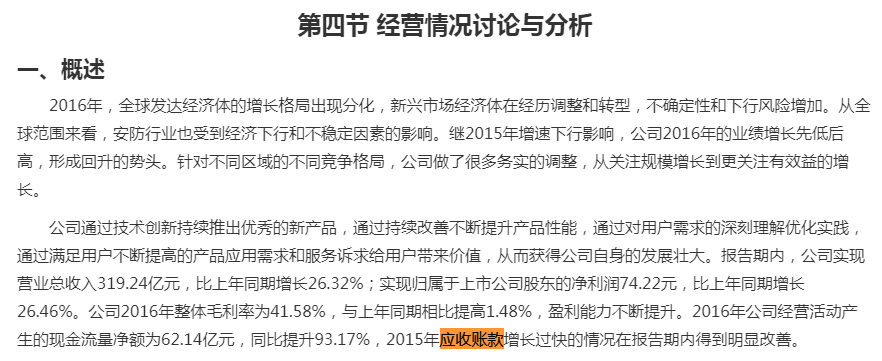

上图是海康威视2016年的年报,可以看到2015年应收账款过快增长的情况得以明显改善的原因,是“公司通过技术创新推出优秀产品,提升产品性能,满足客户需求”做到的。

一家公司,每年归母净利润同比稳定在20%以上,然后应收账款周转率也提高了,未回款比值回归到比较低的位置,基本上可以肯定2016年开始,海康的股价走势会有明显提升。

下面这张图截自Wind,可以看到海康在2016年之前,基本上和沪深300指数是重合的,基本上没有什么超额收益。一直到2016年,海康的股价明显拉高,而且相对沪深300的超额收益越来越大(开口越来越大),一直持续到18年一季度,之后这两年基本没涨。

本课总结

利润表考虑的是进攻,资产负债表考虑的更多是防守。资产负债表项目很多,我们认为在宏观经济增速放缓的今天,企业经营越来越困难的情况下,应收账款可能更容易出现问题,因此着重讲解了这项指标的用法。

应收账款指标,不仅可以排雷,还能发掘机会。如果你能把应收账款这项指标研究的特别细致,把应收账款的形成过程、账龄分析等做深入研究的话,很有可能会领先于市场发现“未爆炸的雷”和“尚未拉升的牛股”。

下节课我们就要讲现金流量表了,三表中的最后一张表,也非常的重要。如果说利润表看进攻能力,资产负债表看防守能力的话,那么现金流量表看的就是公司的续航能力。经典的DCF(现金流折现估值)模型用到的就是现金流量表,你说它重要不重要?

最后留一个小作业,用最近两节课所学的知识——利润表和资产负债表,找出两个理由来说明海康威视为什么这两年股价没怎么涨,并在文末留言,欢迎大家互相探讨!

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。