外盘跌疯了

这几天外盘市场疯了,真的疯了,短短几天之内,像美国这样的成熟市场都能连续熔断,欧洲、日本、韩国股市也全面崩塌,不断刷新着我们的认知。

图:美股已进入技术性熊市

数据来源:Wind,九方金融研究所

于是网上出了一个段子,姑且称之为“断片体”吧,就好像喝多了全忘了。大致意思是说,美国历史上仅有过3次熔断,上一次是3月9日,我到现在还记忆犹新,就像几天前发生的一样。那可不嘛,第一次是87年(三十多年前),这回是一周内熔断两次。

就连股神巴菲特这样的“什么大风大浪没见过”的神级人物,在接受媒体采访的时候都说出了“活了89年没见过这样的市场”。不过,他也回忆说,本次暴跌还没有超过08年金融危机。

体现的是对经济的更深的担忧

我们查阅了很多资料,包括美联储的动向,美国银行家们的观点,美国各大投资机构的分析师、交易员们的看法等等。就目前情况来看,这次的系统性风险,是小于2008年金融危机的。主要的依据是,本次的美股暴跌,不是由金融系统崩溃导致的,更多的是疫情爆发而带来的市场对美国经济衰退的更深的担忧。

为啥说是更深的担忧呢,因为之前我们分享过,美债收益率倒挂是美国经济衰退的领先指标,几乎每一次美债收益率倒挂之后都伴随了美国经济的衰退,当然也伴随了美股的暴跌。最近,也就是2月中旬,美债收益率已经倒挂了,但是美股只是因为中国疫情那段时间,下跌了一点点而已。对美债收益倒挂这事,没放在心上。

但是事物是动态发展的啊,中国这边疫情已经到收尾期了,所以A股近期表现出了非常强的韧性。而美国刚公布的PMI数据本来就很差,现在疫情在全球爆发,美国国内问题也比较严重,所以疫情爆发成为了导火索,把市场的避险情绪给引爆了。

别慌,各国央行仍有空间

那现在美股暴跌之后咋整呢?无非就是美联储各种政策刺激,更简单粗暴的就是“直升机撒钱”,08年的时候美联储就这么干过(QE)。目前来看,美联储货币政策空间还是比较大的。欧洲央行昨天没有采取紧急降息,有可能是全球都在熔断,此时降息也不能挽回市场情绪,索性把这个“利好”给延迟一下(比如周末或者下周一释放出来),效果可能更好。

有人说,美联储利率刚降息50bp,目前是1.25%,再降的空间不大。言外之意就是担心美联储手里面的牌不多了,怕控制不住市场下跌。

但就我们目前掌握的信息,美联储接下来继续降息的预期提高,可能很快就能看到。另外美联储还有很多工具手段,最典型的就是08年金融危机后采取的QE。用很低的利率向市场投放货币,用固定的利率购买一定数量的国债等等。固定成本的公开市场投放、低成本的增加流动性、无成本的撒钱各种组合拳。所以手段和工具还是蛮多的,这点倒不用担心。

那么,美股还会继续暴跌吗?上周我们的测算是按照目前美国经济增速,大概可以维持20倍左右的估值。现在随着市场信息量增加,很多美国大型评级机构调低了美国经济增速,已经下调到了08年金融危机时候的水平。所以现在美股的估值,其实是反应了如此悲观的一个预期的。

十年一遇的投资机会

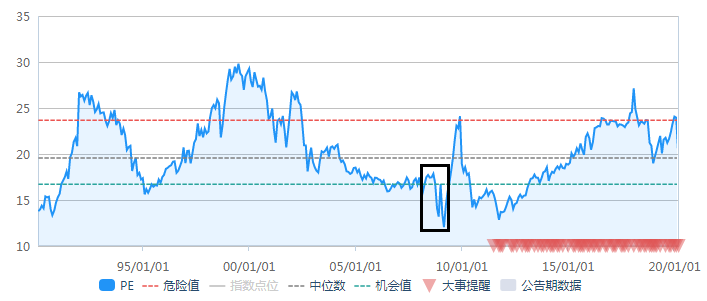

我们来看一下,目前标普500的估值水平,以及历史百分位水平。看下图:

图:标普500指数成立以来PE百分位

数据来源:Wind,九方金融研究所

大家看一下这张图,可以有一个很直观的感受。标普500指数成立以来,PE跌破16倍,在近30年一共出现过3次。如果这一次市场真的把预期打到08年水平(图中黑框),对应16倍估值的话,目前估值是17.33倍,可以说极限情况下的回调空间也不大了(8%左右的极限回调空间)。如果从投资机会看的话,可以说是十年一遇的机会。

美股泡沫挤差不多了

有一点小细节值得我们深思的是,如果看标普500指数,和PE走势进行对比,会发现标普500指数自2015年中旬以来,经历过两个比较明显的周期,前半周期是估值强于指数,后半段是更明显的指数强于估值。

图:标普500指数和PE叠加图

数据来源:Wind,九方金融研究所

我们认为造成这种现象的原因,是美股15年那时候盈利还不行,PE作为除数分母E较低的时候PE较高。后来17年下半年特朗普新政的刺激作用,盈利开始提升,同时股票稳步上涨,但股票涨速不如E的涨速快,因此PE相对较弱,跑到指数的下方。

第三阶段,18年之后,特朗普新政刺激作用已过,美国周期共振转为周期分化,经济增速放缓,但美股加速上涨,而盈利E跟不上,因此出现比较明显的泡沫。此前分享过道指的PE图,PE三次高点冲击未果,18年一季度为最高。

从上图标普500可以猜测,18年一季度开始,E几乎陷入滞涨,而之后的上涨几乎由P贡献,因此美股泡沫在假设E回到特朗普新政之前的水平的话,点位应该是对应特朗普当选之前也就是2017年前的水平(回归正常增长水平)。对应道指18000-19000点,极限回调空间为10%左右。

大家也可以用之前咱们学过的PE指标法去分析,来解读上图中的这段行情,或预判接下来的A股趋势。欢迎大家在下方留言说出自己的看法!

扩展阅读:

l 20200312-华泰证券-比拼政策空间的时候到了

l 20200311-招商证券-值得减仓的大幅下跌有哪些信号?

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(执业编号: A0740619120001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。