回顾往期文章:

一、通缩压力开始显现

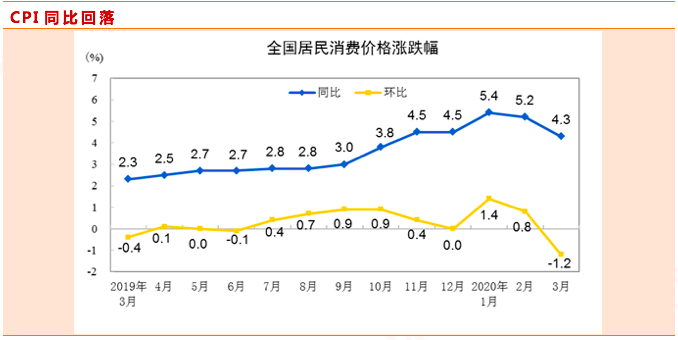

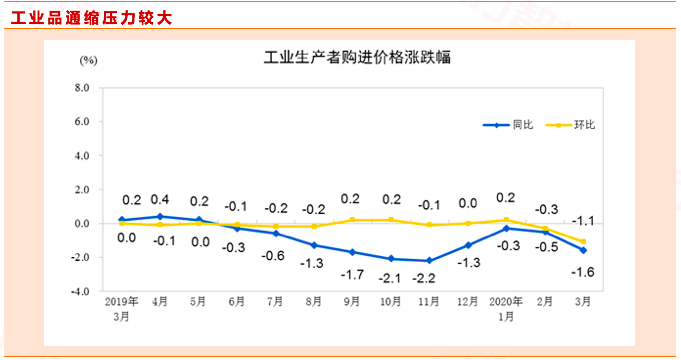

2020年4月10日,统计局发布的数据显示,3月份全国居民消费品价格指数(CPI)同比上涨4.3%,低于预期4.7%和前置5.2%,CPI环比下降1.2%。按细项来看,食品烟酒类价格上涨13.6%,鲜菜、猪肉、鸡蛋和水产价格环比分别下降12.2%、6.9%、 5.1%和3.5%。3月工业品价格指数(PPI)同比下降1.5%,低于前值0.4%和预期1.1%。环比下降1.0%。其中工叶生产者购进价格指数下降1.6%,环比下降1.1%。生产资料环比跌-1.2%,生活资料环比跌-0.2%。

l 通胀高点已过,通缩压力增大

随着复工复产、物流恢复推进以及各项保供稳价措施发力,疫情期间的供给约束逐渐打开,食品价格由涨转降,前2个月价格上涨的基础有所削弱。食品整体环比跌幅较大,也显示居民需求节奏回归正常,疫情导致的囤购食品情况已经基本消退。同时国际原油价格大幅回落,汽油、柴油等价格均有所下调;另一方面疫情下出行减少,机票住宿等价格大幅下调。

工业品方面,在国际原油市场变动和大宗商品价格下行影响下,油气开采、燃料加工、有色和黑色冶压加工行业价格降幅均有所扩大,成为拖累PPI的主要因素。往前看,海外疫情持续蔓延,全球需求料将继续回落,工业品面临严重去库存压力,再加上OPEC减产不及预期,工业品通缩压力增大。

鉴于目前各界对通胀走势观点不一,本文梳理一下前几轮通胀的逻辑,并对将来的通缩给出建议。

二、前几轮通胀分析

根据经济学理论,通胀一般而言可以分为如下几种:

l 需求拉动型通胀

主要指是指社会总需求过度增长,超过了社会总供给的增长幅度,导致商品和劳务供给不足、物价持续上涨的通货膨胀类型。一般而言是在经济体繁荣发展的阶段容易出现。

l 成本推动型通胀

主要指在没有超额需求的情况下由于供给方面成本的提高所引起的一般价格水平持续和显著的上涨,一般而言发生在原材料发生重大影响后。又可以细分为工资和物价螺旋上升导致的通胀以及垄断企业为保证实现其利润目标而操纵的市场、人为抬高产品价格而引起的通货膨胀。

l 输入性通货膨胀

主要指由于国外商品或生产要素价格的上涨,引起国内物价的持续上涨现象。实际上是由于汇率水平的变化引起的国际间价格传导。

l 结构型通货膨胀

结构型通货膨胀指物价上涨是在总需求并不过多的情况下,而对某些部门的产品需求过多造成部分产品的价格上涨。通常是经济结构变动时期不同行业调整的力度不同而引起。

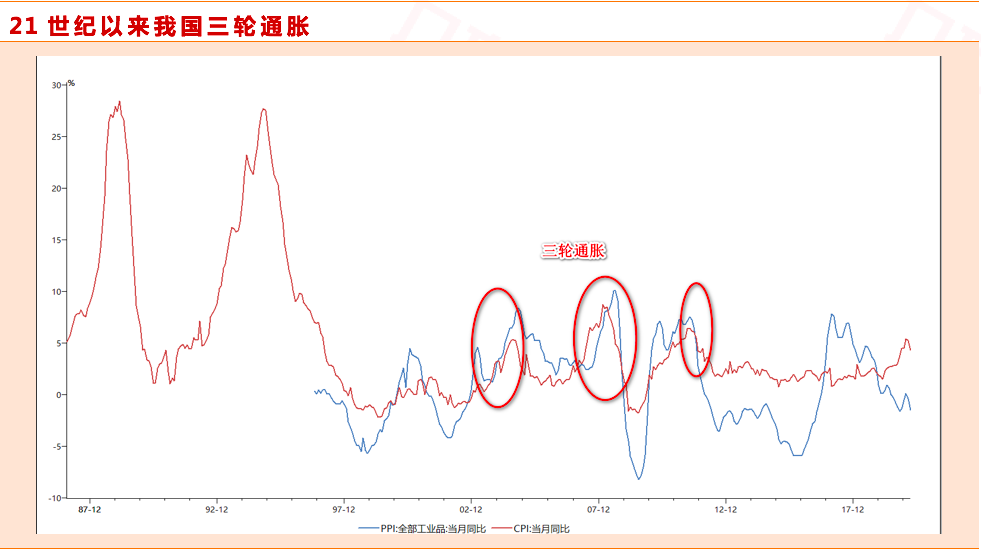

进入21世纪以来,我国在2004年、2007年和2011年分别发生过三轮明显的通货膨胀。

1.2004年的通胀主要由粮食危机叠加货币超发引起。从成因看,2003年粮食大幅减产影响,CPI粮食价格同比增速由2003年8月的0.4%上涨至2004年4月份的33.9%。同时在2003年非典之后我国货币超发较为明显,2003年末M2达到20%,高于名义GDP。同时由于加入WTO不久,宏观经济处于全面复苏时期,全社会需求旺盛,CPI和PPI同时快速上涨。

2.2007年通胀由猪肉和输入性叠加引发。2007年之前我国GDP增速维持在15%左右,是2001年以来经济周期的上行顶点。美元持续贬值以及部分地缘政治危机的影响推升了原油价格,同时由于全球范围内生猪“蓝耳病”的流行推升了食品价格,全面通胀爆发。

3.2011年通胀来自于流动性过剩。金融危机之后,美欧央行都实行了量化宽松的货币政策,导致流动性过剩推升了原油和大宗商品价格。“口蹄疫”的流行也推升了猪肉价格。本轮通胀由全球释放的流动性和我国“四万亿”刺激共振而成,2009年底M2飙升至历史高值29.8%,大幅超过名义GDP。

三、目前通缩风险较大

l CPI上升压力消散

疫情期间多国民众和部分政府恐慌性抢购、囤积粮食等物资,个别国家开始限制粮食出口,短期恐慌推动直接口粮大米价格上涨,导致前两月通胀压力上升明显。但是随着国内疫情逐渐得到控制,全国春耕逐渐复苏,我国粮食对外依存度较低,出口限制影响较小。再加上居民囤积粮食的热情也逐渐消散,粮食供需缺口大大缓解,粮食价格持续上涨基础不大。猪肉价格可能会维持高位,但目前生猪存栏数量稳步上升,去年基数较高,通胀压力得到缓解。

l 通缩风险凸显

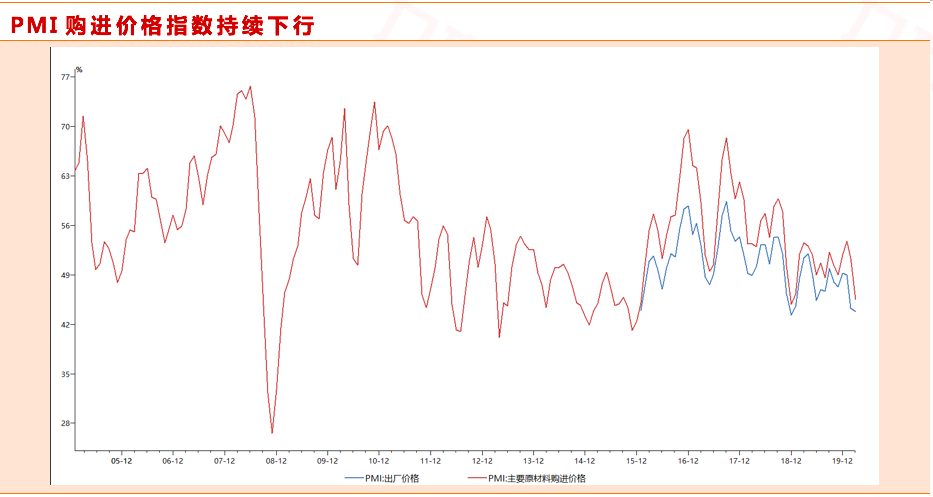

虽然目前全球都在释放流动性,但资金主要去向为实体经济,并未能进入居民手中,尚未提振消费。尽管3月通胀依旧在3%以上,但海外疫情的扩散进一步加剧了工业品去库存的压力。尽管4月9日OPEC+达成了减产协议,但全球需求的下滑大幅超过供给变化,二季度价格料进一步下行,工业品通缩压力积聚。另外由于出口供应链尚未恢复,影响近1.8亿就业人口,贸易部门需求减少会加剧劳动力收入降级,拉低服务业的平均价格。从PMI购进价格和出厂价格指数来看,18年中以来的下行趋势并未改变。

对于投资人来说,在目前通缩压力上升的环境下,我们建议目前把握如下核心板块:

l 新基建板块。工业品通缩某种程度上拉低了行业成本,加上政策扶持,未来盈利可期。

l 医疗服务板块,通缩预期将改变居民消费结构,疫情影响下大多数人都减少不必要的消费,重点聚焦于医疗保障、制药的板块。

l 债券基金。相较于风险资产,债券基金在通缩时期能够保证较好的回报率。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写,报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。